營所稅申報 留意五錯誤態樣

2023-05-19 台灣食品暨製藥機械工業同業公會

國稅局。聯合報系資料照片

(經濟日報資料照片)

< 提要 >

海外所得未報繳、未採正確同業利潤標準、固定資產折舊費有誤等 恐遭連補帶罰

2023/05/18 23:43:41

經濟日報 記者陳姿穎/台北報導

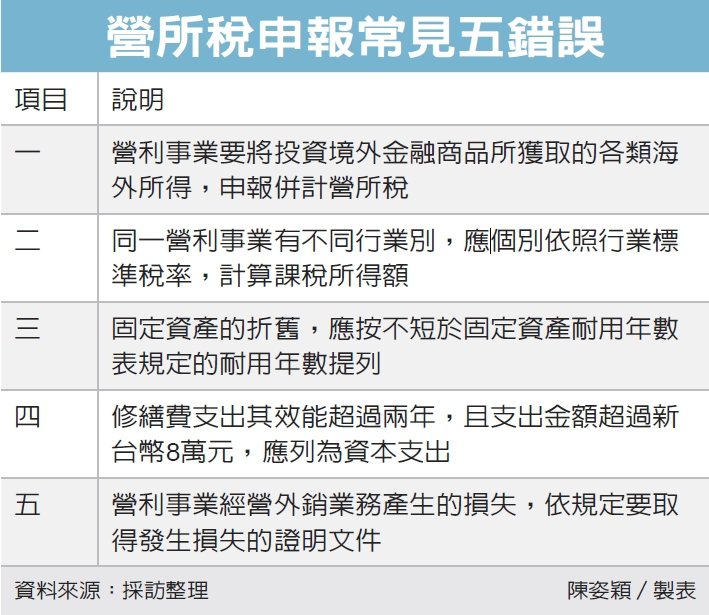

台北國稅局表示,2022年度營所稅申報至5月31日止,國稅局整理常見五項申報錯誤態樣,包含海外所得未申報、未依實際經營的行業別適用同業利潤標準、固定資產計算提列折舊費用錯誤、修繕費支出金額超過8萬元要列為資本支出,以及外銷業務產生損失為提供證明文件等。

為協助營利事業正確申報,避免因誤報致遭補稅處罰,國稅局官員提出五類常見錯誤。一、營利事業出售境外公司的股票以及期貨商品所得,誤以為是停徵的證券、期貨交易所得。官員說明,目前我國證券交易所得停徵所得稅,不過境外發行的股票以及期貨商品所得不屬於此範圍,所以每年報稅時,營利事業要將投資境外金融商品所獲取的各類海外所得,併計營所稅額申報。

第二、營利事業經營兩種不同行業,卻未依實際經營的行業別,適用同業利潤標準,僅以其中一個事業的利潤標準計算成本。官員指出,使用同業利潤標準申報的營利事業,大多為會計帳簿還未健全的公司,如果同一營利事業有不同行業別,應個別依照行業標準稅率,計算課稅所得額。

第三、營利事業固定資產的折舊,應按不短於固定資產耐用年數表規定的耐用年數提列,以免超提折舊費用。官員表示,稽徵機關對於超提折舊部分,無法認定將剔除補稅,並加計利息徵收稅額。

官員補充,如果資產已達耐用年數表規定使用年限,營利事業仍繼續使用時,可以就剩餘殘值,再自行預估使用年數及殘值,計算每年可再提列的折舊費用。

第四、營利事業應依《營利事業所得稅查核準則》規定,修繕費支出其效能超過兩年,且支出金額超過新台幣8萬元,應列為資本支出。例如:廠房內加裝冷暖氣設備,應列為資本支出。

第五、營利事業經營外銷業務產生的損失,依規定除了取得發生損失的證明文件外,如果損失金額每筆超過90萬元,還須檢附國外公證機構或檢驗機構出具的證明文件,作為認列外銷損失的依據。