营业税查核外销业者当心了

2024-03-25 经济日报记者杨文琪/台北报导

经济日报记者杨文琪/台北报导

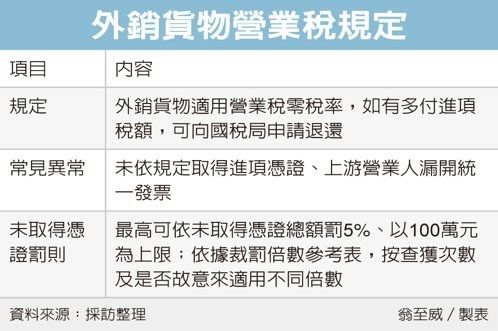

外销货物营业税规定

<提要>

税局提醒未依规定取得进项凭证经查获最高罚100万元、上游漏开发票也要罚

国税局每年都会展开营业税选案查核,财政部北区国税局提醒外销业者,实务上常见两大异常样态,包含未依规定取得进项凭证(例如发票)、上游业者漏开发票。

根据《营业税法》规定,外销货物适用营业税零税率,也就是销项税额为0,如有多付进项税额,则可向国税局申请退还;此外《税捐稽征法》也规定,营业人买进货物应取得并保存凭证。

北区国税局指出,各地区国税局每年度均订有选案查核计画,针对营业人外销货物,运用系统相互勾稽进出口货物,查核是否有异常并选案查核,包含营业人出口货物,涉有未依规定取得进项凭证、上游营业人有无漏开统一发票等异常态样。

国税局表示,为确保营业人交易凭证资料正确,营业人进货、销货时,都应据实取得、给予发票,取得的凭证也应妥善保存,并如实登帐。

营业人若未依规定取得进项凭证,经国税局查获,应依税捐稽征法44条规定,按查明认定进货未取得凭证总额处5%以下罚锾,处罚金额最高不得超过100万元。

根据裁罚倍数参考表,违反税捐稽征法44条,一年内第一次查获,按未取得凭证部分的总额2%处罚;一年内第二次查获,则以总额2.5%处罚;一年内第三次查获,则处3%罚锾;而若是故意未依法给予、取得或保存凭证,则处最高罚锾5%。