认列呆帐损失留意两要点

2022-11-23 台灣食品暨製藥機械工業同業公會

国税局官员表示,营利事业列报呆帐损失时,应依规定检附相关文件,才能将呆帐损失认列。 (经济日报资料照片)

< 提要>

1.依照债务人倒闭、破产等情况检附相关文件2.以存证函送达时间视为发生年度列报

2022/11/23 00:08:48

经济日报记者陈姿颖/台北报导

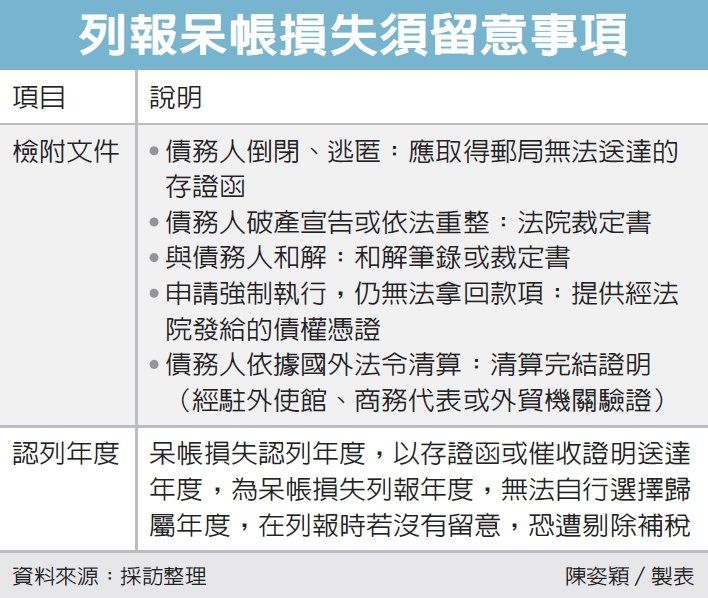

营利事业发生呆帐损失,可分为债务人倒闭、逃匿、重整、和解或破产宣告等因素,导致债权无法收回;另外,则是债权逾期两年,经催收后仍未收取本金及利息者,都可在呆帐实际发生时认列损失。台北国税局提醒营利事业,呆帐损失若要认列,须留意检附文件和认列年度。

国税局官员表示,营利事业列报呆帐损失时,应依《营利事业所得税查核准则》第94条规定,检附相关文件,才能将呆帐损失认列。而情况不同,认列呆帐所须检附的文件也有所差别,如果属于债务人倒闭、逃匿情情形,营利事业列报呆帐损失时,应取得载有债务人倒闭、逃匿前,邮局无法送达的存证函。

若是债务人破产宣告或依法重整,则应取得法院裁定书;若营利事业与债务人和解,包括在法院上或由商业会、工业会和解、调解委员会调解等,应取得和解笔录或裁定书作为证明文件。

已申请法院强制执行,但营利事业仍无法拿回款项时,则要提供经法院发给的债权凭证;债务人若依据国外法令清算,则要拿出清算完结证明、并经驻外使馆、商务代表或外贸机关验证。

此外,呆帐损失认列年度则要留意,以存证函或催收证明送达年度,为呆帐损失列报年度。台北国税局提醒,呆帐损失应在实际发生年度认列,无法由营利事业选择归属年度,在列报时若没有留意,恐遭剔除补税。

甲公司在办理2020年度营利事业所得税结算申报时,列报呆帐损失1,000万元。甲公司主张2018年以前销货给乙公司的货款,经多次口头催讨皆未获清偿,因此甲公司在2020年12月底,向乙公司寄发存证函催讨款项,并在2021年1月取具邮政事业已送达的存证函。

甲公司认为,2018年的货款到了2020年已逾期两年,且已向邮政机关交寄存证函,因此在2020年度列报呆帐损失,但依照规定,应以存证函送达年度2021年,视为实际发生呆帐损失的年度,因此国税局剔除甲公司列报的呆帐损失1,000万元,核定应补征税额170万元。